周傑理事:【能源研究俱樂部】日本虛擬電廠的發展現狀與市場展望

2019年日本可再生能源發電占比達到了18.5%(含水),預計可提前完成2030年占比達到22%~24%的目標。可再生能源大規模增長和高比例接入對現有電網可靠性以及電能質量帶來了嚴峻的挑戰。而虛擬電廠(Virtual Power Plant,簡稱VPP)不僅可以低成本實現電網供需平衡,助力解決高比例可再生能源消納問題,還可通過需求響應(Demand Response,簡稱DR)發揮移峰填穀的作用,同時還兼具防災減災的多重效益。因此,隨著數字化電力技術進步和分布式能源發展,日本以VPP為生態的新技術、新業態和新模式迅速崛起,VPP商業化發展將在2021年之後迎來一個高光時期。

虛擬電廠廣泛利用大數據、雲計算、人工智能、區塊鏈、移動互聯、物聯網、邊緣計算等信息與智能技術,通過優化運行控制與市場交易,實現電源側多能互補與負荷側靈活互動,為電網提供電能、調峰、調頻、備用等服務,是能源電力領域迅速實現數字化轉型的典型應用。但由於各國電力結構不同和推廣目的不同,VPP的概念與範疇並無統一規定,原因是各國VPP定義、側重點和電力市場環境有所不同。歐洲大多數國家分布式能源較為普及,重點要解決可再生能源消納和電網平衡問題,因此從發展分布式能源思路更加強調VPP在輔助市場的功能;而美國電力需求旺盛,需要建設大量配套電站作為備用電源,為解決備用電源的經濟性問題,從電源需求側管理出發更加強調DR在容量市場的作用;而日本由於能源短缺,從節能角度出發更加重視兩者融合發展,故要兼顧容量市場與輔助市場。

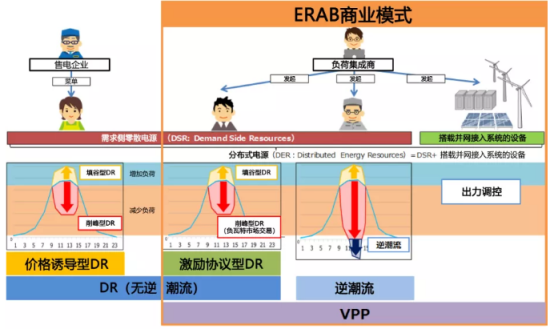

圖1 日本利用VPP/DR構建的ERAB商業模式

VPP與DR既有聯系,又有區別。實際上VPP是利用物聯網技術聚合分布式電源及其需求側零散電源,通過需求響應方式調節電力供給和電網平穩的一項技術。因此,DR是VPP發展的基礎。如圖1所示,VPP的重點在於增加供給,會產生逆向潮流現象;DR則重點強調削減負荷,不會發生逆向潮流現象,是否會造成電力系統產生逆向潮流是VPP和DR兩者最主要區別之一。日本將狹義上的VPP範疇定義為需求側分散電源(Demand Side Resource,簡稱DSR)和分布式電源(Distributed Energy Resources,簡稱DER),DSR包括需求側的發電、儲能和用電設備,DER則包括可直接並網的可再生能源發電設備和儲能裝置,兩者統稱為“虛擬發電電廠”,而廣義上的VPP範疇還包括被稱之為“虛擬節電電廠”的激勵協議型DR。

“需求響應”主要分為價格誘導型和激勵協議型兩種類型。以分時電價、尖峰電價等為主的傳統價格誘導型DR並不在VPP範疇之列。盡管其操作簡單,用戶比較容易操控,但節能只能任憑用戶的自覺行為,隨意性很強、實際效果並不佳,日本各種數據表明尖峰時間的用電負荷並不會通過價格調節減少,而且還往往很難做到快速響應。而激勵協議型的新型DR完全實現了自動調控,在電力供應緊張時,自動向用戶發出削減負荷的DR信號,居民或企業等用戶自動接收DR信號,通過自己的能量管理系統控制調整用電,並對DR結果自動進行報告。新型DR能夠實現迅速、高效和精准的電力實時動態調控,能有效解決電力供給側可再生能源發電帶來的巨大不確定性,因而被列入廣義VPP的範疇。

日本將廣義VPP的概念和範疇定義為ERAB(Energy Resource Aggregation Business)商業模式。ERAB商業模式主要有三大類交易產品:為售電企業提供“正瓦特”,為售電企業提供“負瓦特”,為系統運營商提供“正瓦特或負瓦特”。VPP具有提供電力供給、備用服務和平衡服務三大基本功能,並分別在批發市場、容量市場和輔助市場實現其價值。

VPP的分布式電源主要包括如下幾類:(1)發電設備,包括屋頂光伏、燃料電池、自備電廠、熱電聯產系統、可再生能源發電設備等;(2)儲能設備,包括家用蓄電池、車載蓄電池、固定式蓄電池、冷藏冷凍倉庫、熱泵、蓄熱空調、電子熱水器等;(3)節電設備,包括空調和照明設備等。日本推廣VPP/DR的重點集中在居民住宅、辦公大樓、工廠、商業設施、學校、醫院等公用事業部門以及電動汽車等七大領域,“光伏+儲能”為主要形式。據經濟產業省推算,到2030年日本VPP可利用的分布式電源裝機容量將達到3770萬千瓦,相當於37座百萬千瓦級大型火電廠。因此,日本VPP/DR商業化規模潛力巨大。

(一)“負荷集成商”成為VPP市場的主體

面對分布式能源體系的普及和擴張的新形勢,電力產業結構和商業模式正在不斷變革。VPP市場興起就是這種變革的體現,因而電力市場誕生了“負荷集成”新業態。日本VPP負荷集成商一般分為兩類,一是負荷集成調度商(Aggregation Coordinator,簡稱AC),與系統運營商、售電企業和可再生能源發電企業直接進行交易,提供需求側負荷的集成調度服務;二是負荷集成代理商(Resource Aggregator,簡稱RA)與居民住宅和工廠等需求側用戶直接簽訂VPP服務協議,負責聚合用戶的各類負荷,兩者兼而有之也屢見不鮮。

負荷集成商通過聚合調控分散式電源獲取市場利益,為售電企業提供電力供給和電網平衡服務;為系統運營商提供系統平衡、備用以及保障電力質量服務;為可再生能源發電提供富餘電力消納服務;為需求側用戶提供能源管理服務。

(二)數字通信技術與響應速度是支撐VPP商業化發展的技術要因

日本從2011年至2014年在橫濱、豐田、京阪奈學研(京阪奈學研位於橫跨京都、大阪、奈良3府縣的文化和學術研究基地)、北九州建立了四個智慧能源城市示範工程,當時DR技術並未得到特別重視,只在單點上測試了DR技術的可靠性和經濟性,但測試發現了一個意外結果:響應時間最快可達到10分鐘左右,500個測試用戶響應量竟達到11萬千瓦,相當於一座較小規模電站的容量。於是,日本開始高度重視DR技術開發和推廣應用。

2015年6月,日本政府出臺了“日本再興戰略(2015)”,首次明確提出推廣VPP政策。2016年4月,《能源革新戰略》又進一步提出了推動VPP技術開發的示範項目計劃(2016-2020),該計劃的政府補助金額從2016年度的26.5億日元提高到2020年度的70億日元,並計劃到2020年實現VPP商業化目標。因此,今年是日本VPP技術開發示範項目的收官之年,近五年來,日本VPP技術研發取得了長足的進步和成效。

1.驗證了50兆瓦以上虛擬電廠技術的可靠性。制定了OpenADR 2.0b(負荷集成商與用戶)、ECHONET Lite(用戶與機器)等通信技術規範和相關接口標准。目前通信協議常用的有廣為普及的互聯網HTTPS協議,也有應用於物聯網的MQTT協議以及應用於工業領域的Modbus協議,正在推進新的節能型LPWA無線通信協議。

2.加快DR響應時間的技術開發。示範項目計劃設定了各類需求響應時間目標,快速響應須在5分鐘內完成,平衡需求響應須在15~30分鐘內完成,備用需求響應須在1~3個小時內完成。目前日本已經完成了DR的小時級和分鐘級需求側響應的可靠性試驗,正在進行秒級需求側響應的測試。

3.開發電動汽車車載蓄電池群的調控技術。V2G是利用車載電池充放電滿足電力系統需求的一項技術,是VPP最具市場前景的技術之一。2019年度東京電力公司聚合了59臺EV/PHEV,成功地實現了電動汽車蓄電池群如何通過充放電與電網融通的技術應用。目前正在開發基於電力批發市場價格聯動的動態定價充電系統,以實現電動汽車的有序充電和削峰填穀效應。

4.聚合大規模儲能裝置,積極開發電轉氣技術(P2G),以擴大光伏、風電消納。2019年度關西電力公司聚合了1萬臺蓄電池,成功地實現了秒級充放電的遠程精准控制,首次檢驗了大規模蓄電池群參與可再生能源調頻的有效性。

5.開發家用燃料電池熱電聯產系統等分布式電源的聚合優化調控技術。2020年度大阪燃氣公司聚合1500臺搭載IoT系統的家用燃料電池熱電聯產系統參與VPP技術開發實驗,而東京燃氣公司則整合“光伏+燃氣+蓄電池”,驗證如何精准遠程調控分散電源,以及VPP系統的安全可靠性和逆向潮流的計量方法等項目。

(三)經濟性是影響VPP/DR規模化發展的首要原因

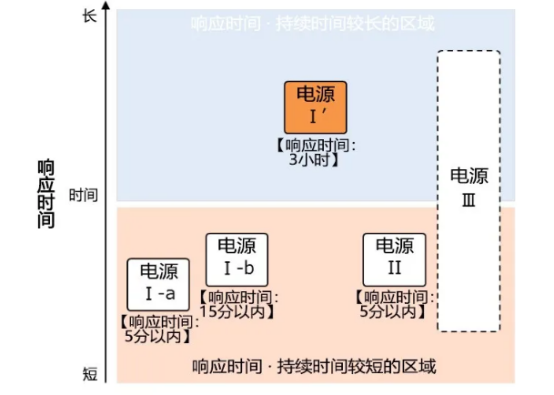

隨著電力市場自由化改革的深入,從2017年度開始起,系統運營商采購調節電源實行公開競標制度,調節競價市場是VPP參與競標的主要平臺。如圖2所示,日本調節電源分為三類:電源Ⅰ為系統運營商用於實時平衡的調節電源,電源側同時收取裝機容量費和度電費。其中電源Ⅰ-a的響應時間限定5分鐘內,須具備調頻功能;電源Ⅰ-b響應時間為15分鐘內,非調頻電源;電源Ⅰ'為冬夏兩季峰荷備用電源(削峰型DR);電源Ⅱ為售電企業可在線調度的調節電源,電源側僅計量收費;電源Ⅲ為系統運營商不可在線調度的調節電源。

圖2 削峰型DR參與調節電源競標的坐標位置

2017年度系統運營商調節電源首次實行公開競價招標,電源Ⅰ'中標容量合計為132萬千瓦,其中DR資源中標容量為95.8萬千瓦,遠高於發電廠中標容量36.1萬千瓦,DR資源平均中標價格為3609日元/千瓦,遠低於發電廠的5210日元/千瓦,DR協議總價為35.93億日元。如圖3所示,2018年度電源Ⅰ交易總額為1297.93億日元,其中Ⅰ-a占85%,Ⅰ-b占11%,Ⅰ'僅占4%。受響應速度影響,DR資源目前還參與不了Ⅰ-a市場的競爭,Ⅰ-a中標價格為10971日元/千瓦,而Ⅰ'中標價格不足一半,僅為4085日元/千瓦。電源Ⅰ'中標容量的DR資源為96.1萬千瓦,約占全部的70%左右,協議總價約36億日元。從最新完成的2020年度競標情況來看,盡管DR參與電源Ⅰ'中標容量為128.9萬千瓦,DR平均中標價格升到5916日元/千瓦,協議總價也翻番達到66億日元,但DR所占份額則大幅下降。總體來說,DR資源平均占電源Ⅰ'中標容量的一半以上,DR平均中標價格約低於發電廠的30%左右。

圖3 2018年度系統運營商調節電源招標結果

VPP/DR交易價格決定市場的活躍程度。從過去近十年的電力批發市場來看,全國平均電價均為20日元/千瓦•時以下,即使福島核事故發生後的計劃停電時期,市場交易價格也沒有超過40日元/千瓦•時。據2015年日本經濟產業省“發電成本核算工作組”計算,燃油發電的成本在不同燃料發電成本的核算中為最高,也僅達到了40日元/千瓦•時。因此,VPP聚合的電力價格必須控制在40日元/千瓦•時以下,否則就沒有任何競爭力。但根據響應次數和實際持續時間轉換為度電單價時發現其價格仍高於電力批發市場均價。從交易價格來看,VPP當前還沒有太多的經濟性優勢,如果沒有大規模高頻次交易很難生存。但是,VPP經濟性不能只與批發市場或火電調峰價格去攀比高低,當前更重要的還是更多地吸引用戶參與到電力交易中來,才能發展和壯大這一市場。

(四)建立和完善市場機制是VPP/DR可持續發展的關鍵

日本一年內僅1%時間啟用的備用電站建設和運維費用竟占整個電力系統運維費的10%。因此,2014年6月的“第4次能源基本計劃”提出:為推動用戶側有效開展節電,要積極創造條件引進新型“需求響應”模式,通過用戶側需求管理,維持發電容量的合理規模,實現電力穩定供給。“日本再興戰略(2016)”提出到2030年負瓦特交易量要實現與美國相同水平,達到最大電力需求6%的目標。日本最大電力需求峰值約為160吉瓦,按6%計算則為10吉瓦,相當於10座百萬千瓦級火電機組。DR響應電量在電力批發市場(JEPX)上市交易,開創了日本電力市場的先河,故2017年被稱為日本的“DR元年”。2017年4月,日本負瓦特市場正式啟動。

近幾年的負瓦特市場實踐表明,減少負荷與增加度電具有相同效用和價值。於是,日本電力市場改革開始重新評估市場各方的利益和價值。保障電力供給所必需的容量價值和調節供需平衡以及維持電能質量的實時平衡價值應當顯性化,即從電能本身的能量價值中獨立出來。為此,2020年日本啟動了容量市場,這一市場將成為DR的主戰場,對DR資源的基本要求是:參與交易的最小單位1000千瓦,響應時間3個小時,持續時間3個小時,每年發起12次。

2021年日本還將開啟供需調節市場,系統運營商的調節電源公開競價將平移到這一市場,目前正在完善一次、二次和三次調節服務產品的基本要件。需求調節市場設計的服務產品根據響應速度和持續時間長短各有其用,新市場的創設為VPP/DR資源直接參與交易提供了可能。一次調節要求為響應時間10秒以內,持續時間5分鐘以上,適合發電設備、蓄電池參與;二次調節要求為響應時間5分鐘之內,持續時間15分鐘以上,適合發電設備、DR、蓄電池參與;三次調節要求響應時間15~45分鐘,持續時間3小時以上,適合發電設備、DR和個人用戶剩餘電力參與。

市場機制的完善使VPP/DR在不同市場環境下形成調度和競價,從而在批發市場、容量市場、供需調節市場更具有廣泛的適用性和多重效益性。因此,在市場剛啟動之初,如何用好對於響應速度要求不高、交易量比較大的VPP資源對於培育市場具有重大意義。VPP/DR將從響應速度要求不高的三次調節開始參與,今後逐步擴展到響應速度要求高的一次、二次調節服務後才能彰顯其經濟性。

目前全球DR市場規模只占電力消費的1%左右,據IEA預測,到2040年將達到電力消費的18%。2019年度日本國內的ERAB市場規模約44億日元,隨著容量市場和供需調節市場的開設,ERAB市場將進入大發展軌道,2021、2025、2030年的VPP/DR收入總額預計將分別達到75億、365億和730億日元。

加快發展VPP商業化,首先必須進一步擴大電源聚合優化調控規模,從目前的數十萬千瓦擴展到數百萬千瓦的水平;其次要加強VPP相關技術開發的資金投入,降低蓄電池和電動汽車的成本,擴大可調資源規模;再次要提高VPP交易平臺的快捷性、安全性和可靠性,獲得用戶的高度認可與信賴才能吸引更多用戶參與;最後要完善需求調節等各類市場的基礎設施,改革現有的單向潮流的計價制度,以優化VPP/DR准入交易的市場環境。隨著數字化發展和電力技術創新,根據VPP本身特性,市場還將產生多種多樣的VPP商業模式。日本未來可以預期的重點市場領域有:

第一,為FIT期滿的光伏用戶提供聚合增值服務。2019年11月首批戶用光伏補貼到期,出現了200~300萬千瓦非FIT的光伏資源,之後每年還會有百萬千瓦的增量,預計到2023年達到670萬千瓦。對於進入零補貼時代的光伏用戶來說,為實現光伏收益最大化,一般居民用戶會加購成本不斷下降的家用固定型蓄電池或發揮車載蓄電池的作用,“光伏+蓄電池”的VPP模式仍為主要形式。今後隨著商用光伏以及風電項目補貼到期,此類商業模式將進一步擴大。

第二,蓄電池成為VPP/DR最重要的分布式電源。蓄電池的普及與利用直接關系到ERAB市場能否擴大,特別是搭載蓄電池的電動汽車,利用V2X(V2H、V2B、V2G)技術可以擴大VPP/DR的應用場景。到2030年電動汽車普及目標要占新車的20%~30%,因此電動汽車蓄電池的容量將會遠遠超過家用固定式蓄電池的容量。此外自備發電機、大型卡車、建設機械、農業機械、船舶等動力燃料基本使用柴油,若將這些設備和交通工具實現蓄電池替代,VPP市場潛力將更加巨大。

第三,激活備用電源資源。日本目前全國擁有的防災備用發電機6193臺,裝機容量約1吉瓦。熱電聯產設備約有1.7萬臺,其中民用1.29萬臺,工業用4673臺,裝機容量約10.6吉瓦。公共設施和大樓還設有大量的防災專用蓄電池,將這些平日閑置的資源投入市場交易,將大大擴大VPP市場規模,特別是100千瓦以上的天然氣熱電聯產系統擁有8吉瓦的裝機容量,未來有可能成為VPP市場的主力軍。

第四,用戶側之間實現P2P直接交易新模式。為加強VPP交易的公平性、安全性和准確性,以P2P直接交易為特點的VPP平臺主要基於區塊鏈技術開發,VPP平臺可自動調控逆向潮流,采用區塊鏈技術可實現分布式電源出力的精確核查、點對點電力交易的撮合等革命性應用,讓電力生產者、售電部門和消費者可以實現“直連”,未來個人用戶的光伏發電無須經過電力公司就可直接交易上網,此舉將大幅降低電力交易成本,提升交易效率。

第五,提供VPP平臺的增值服務。如同智能手機一樣,利用VPP平臺可提供安保、醫療、保健等能源領域之外的多種服務,為客戶創造新價值。分布式能源具有多源、多點及與需求側密切互動的特點,是一個開放式的能源系統,特別適合構建具有能源互聯網經濟特征的商業生態,因此,分布式能源互聯網市場必將產生更多的新商業模式。

原文鏈接:https://mp.weixin.qq.com/s/pFFe3gmfzku7ZKMkHxe8xw